دنیای اقتصاد/ مستند سقوط ۹۹ بورس

بیستم مردادماه سال جاری مصادف با سومین سال سقوط تاریخی بورس تهران بود و روز سهشنبه، ۱۷ مردادماه، نشستی توسط گروه رسانهای «دنیای اقتصاد» برگزار شد که محمدعلی دهقاندهنوی، معاون اقتصادی وزارت اقتصاد در زمان سقوط بورس، مهدی حیدری مدرس دانشگاه و علیرضا توکلیکاشی از کارشناسان بازار سرمایه به پرسشهای مهم درخصوص سقوط بورس پاسخ دادند. در این نشست به بررسی دلایل رشد بازار سهام در سالهای ۹۸ و ۹۹، چرایی ریزش تاریخی بورس، چگونگی سقوط بازار، ضعفهای سیاستگذار در کنترل بازار در روند صعودی و نزولی، دلایل رکود سهساله بازار و چشمانداز آتی بورس پرداخته شد.

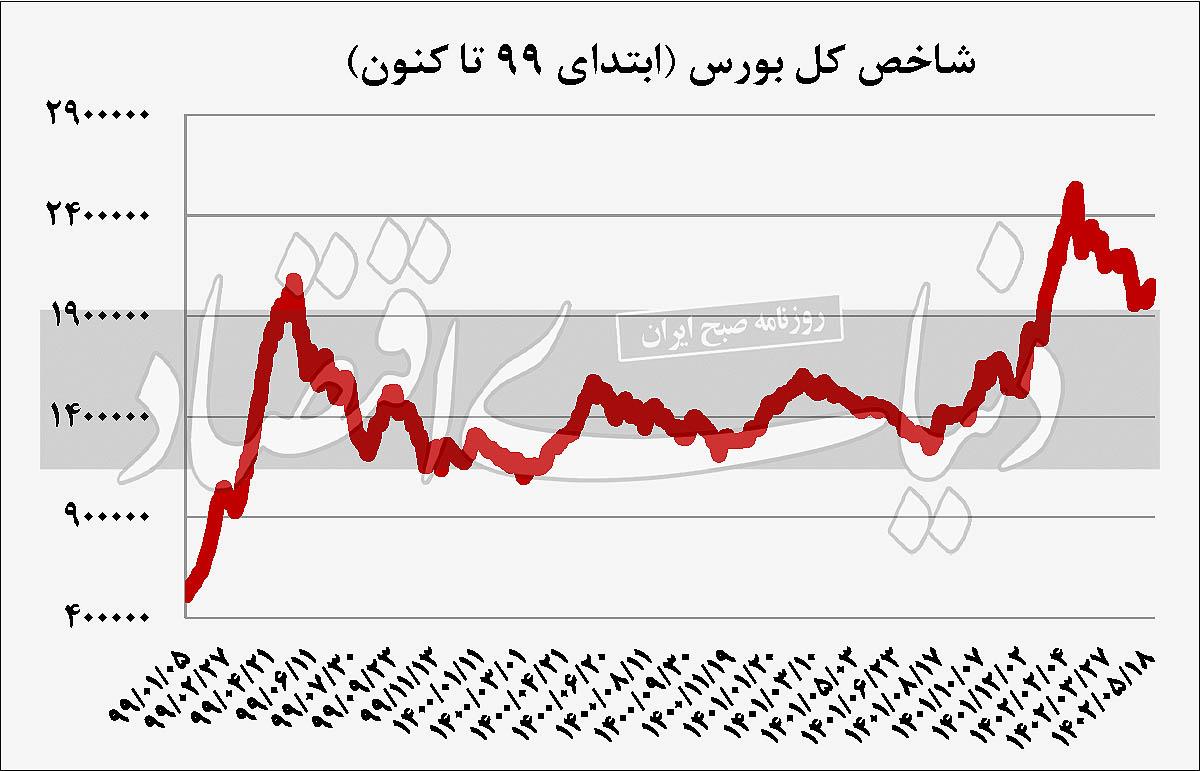

در ابتدای نشست، علیرضا توکلیکاشی به بیان آمار و ارقام مربوط به سالهای ۹۸ و ۹۹ بورس تهران پرداخت و گفت: در ۲۰ مرداد سال ۹۹ شاخص کل بورس شاهد ثبت یک پیک قیمتی منحصربهفرد تاریخی بود. سقف تاریخی شاخص کل بورس در فروردین سال جاری شکسته شد و شاخص در ۱۶ اردیبهشت سالجاری، سقف ۲ میلیون و ۵۳۵ هزار واحدی را ثبت کرد.

در هر دو رشد بازار سهام (سال ۹۹ و روند صعودی اخیر)، عمدتا سهمهای کوچک که شائبه دستکاری قیمتی در آنها آسانتر است با رشدهای بیشتری همراه شدند. در مرداد سال ۹۹ شاخص بورس نسبت به یک سال قبل خود، ۷۰۰ درصد بالاتر ایستاده بود. در بازه زمانی ۴ ساله (رشد شاخص نسبت به ۴ سال قبل خود) در قله سال ۹۹، شاخص ۲۶۰۰ درصد بالاتر از رقم ۴ سال قبل خود قرار داشت. نکته دیگر این است که بورس در هیچ بازه ۴ سالهای، سرمایهگذاران را متضرر نکرده است. اگر شاخص بورس بر مبنای نرخ تورم تعدیل شود، خواهیم دید که در یک سال منتهی به مرداد سال ۹۹ بورس تهران ۶ برابر شده است.

|

سالگرد سقوط

اولین پرسش مطرحشده در این نشست به رکوردهای تاریخی شاخص بورس اشاره کرد. شاخص بورس در آبان ۹۸، ۷ رقمی شد و به عدد ۱۰۰ هزار واحد رسید و در پایان فروردین سال ۹۹، ۸ رقمی شد و ابرکانال یک میلیون واحدی را فتح کرد. سؤال نخست در اینخصوص پرسیده شد که؛ چرا شاخص کل بورس چنین رکوردهای تاریخی را ثبت کرد؟

دهقاندهنوی در پاسخ به سؤال فوق گفت: هنوز عدهای در بطن بازار سهام حضور دارند که اعتقاد دارند در شرایطی که کشور رشد اقتصادی خوبی نداشته، رشد شاخص بورس اشتباه و بهصورت حبابگونه است، درحالیکه این گزاره اشتباه است و یک متغیر اسمی را نباید با یک متغیر حقیقی مقایسه کرد. رشد اقتصادی یک متغیر حقیقی و شاخص بورس نیز یک متغیر اسمی است. اگر از این افراد سؤال شود که با وجود عدم رشد اقتصادی، آیا شما حاضرید داراییهای خود را به قیمتهای چهار یا پنج سال پیش در بازار عرضه کنید؟ مطمئنا پاسخ این گروه از افراد در برابر سؤال فوق منفی خواهد بود، پس چرا این افراد داراییهای خود را به قیمتهای بالاتری عرضه میکنند؟ آیا داراییهای آنها دچار حباب قیمتی شده است؟ دسته دیگری از افراد نیز مدعی هستند که هشدار حبابی بودن قیمتهای بازار در زمان مناسب از سوی آنها صادر شده و کسی به تذکرات آنها اعتنایی نکرده است. طبیعتا کسی که در مقادیر ۱۰۰ هزار یا ۲۰۰ هزار واحدی شاخص کل، سیگنال خروج از بازار را داده بود، در تحلیلهای خود دچار اشتباه بوده است، اگرچه شاخص کل تجربه مقادیر بالای ۲ میلیون واحد را در مرداد ۹۹ داشت، اما در بدترین حالت و در پایینترین مقدار خود پس از ریزش، به یک میلیون و ۱۰۰ هزار واحد رسید، پس هر کس در مقادیری پایینتر هشدار وجود حباب را داده بود، در تحلیل خود اشتباه کرده است.

دهقاندهنوی در ادامه صحبتهای خود به بررسی عواملی پرداخت که موجبات رشد قیمتها را در سال ۹۸ و ۹۹ در بورس تهران را فراهم کرد. اولین عاملی که سبب شد بازار سهام با استقبال همراه شود، ارزندگی نسبی سهام در قیاس با قیمتهای واقعی بود. برخی از افراد ادعا میکنند که با رشد قیمتها در سال ۹۹،P/ E TTM بازار به ارقامی بیش از ۳۰ رسیده بود و این بیانگر وجود حباب در بازار سهام است، درحالیکه این یک متغیر گذشتهنگر است که نسبت قیمت به درآمد ۱۲ ماه منتهی به یک تاریخ خاص را نشان میدهد، درحالی که سودی که توسط شرکتها در سالهای ۹۹ و ۱۴۰۰ ساخته شد، بسیار بیشتر از سالهای قبل بود. بهعنوان مثال: سود شرکتها در سال ۹۹، نسبت به سالقبل با افزایش ۲۵۰ درصدی همراه شد، پس افزایش سودسازی شرکتها بخش زیادی از رشد شاخصهای سهامی را توجیه میکند. حال سؤالی که در این اثنا ممکن است به اذهان برخی خطور کند؛ این است که آیا این سودسازی به دلیل عملکرد خوب شرکتها بوده است؟

در پاسخ به این سؤال میتوان گفت: خیر، بخش زیادی از این جهش سودها به دلیل جهش ارزی بوده است. طبیعتا در زمانهایی که نرخ ارز با افزایش قابلتوجهی همراه میشود، سود شرکتهایی که صادراتمحور هستند و درآمدهای ارزی دارند، رشد چندین برابری را تجربه میکند. افزون بر این، هزینههای داخلی نیز معمولا با تاخیر با قیمتهای جدید دلار همگام میشوند. دومین دلیلی که در بررسی رشد بورس در آن مقطع باید بدان توجه داشت، بحث نرخ بهره است. با شیوع و آغاز پاندمی کرونا در زمستان سال ۹۸ و تعطیلیهای گستردهای که در آن مقطع به دلیل وحشت ناشی از ویروس کرونا شکل گرفته بود، بسیاری از کسبوکارها در حالت تعطیلی کامل یا نیمه تعطیل بهسر میبردند.

این موضوع موجب کاهش تقاضای تسهیلات در نظام بانکی شد، بهگونهای که نرخ بهره بینبانکی در یک مقطع حتی تا محدودههای ۸ درصد نیز عقبنشینی کرد، یعنی اکثر بانکها به دلیل عدم تقاضای تسهیلات با مازاد منابع مواجه شدند. مازاد منابع موجب شده بود تا برای بانکها، استقراض از بانکهای دیگر در بازار بینبانکی با نرخهای بالاتر توجیه نداشته باشد.

وقتی این اتفاق حادث شد، بانکها در قالب یک توافق، تصمیم گرفتند که نرخ سود سپردهها را تا محدوده ۱۵ درصد نیز کاهش دهند. این موضوع سبب شد تا نرخ بهره در اقتصاد کاهش پیدا کند. ارتباط معکوس نرخ بهره با ارزش داراییها یک تئوری اقتصادی است که در همه دنیا بهعنوان یک اصل بنیادین پذیرفته شده است. در واقع در آن مقطع، کاهش نرخ بهره، منجر به افزایش قیمت داراییها شد و افزایش ناگهانی نرخ بهره در ماههای بعد نیز یکی از دلایلی بود که موجبات ریزش قیمتها را در بورس تهران فراهم کرد؛ در واقع در آن برهه، باید بانک مرکزی موضع فعالانهتری را در قبال نرخ بهره اتخاذ میکرد، یعنی اجازه عقبنشینی نرخ بهره تا سطوح نازل را نمیداد و متعاقبا نرخ بهره را با شوک افزایشی ناگهانی نیز همراه نمیکرد.

سومین عامل نیز بحث انتظارات بود، بعد از خروج آمریکا از برجام در اردیبهشت سال ۹۷، نرخ ارز در ایران با رشد همراه شد و هر قدر که به انتخابات آمریکا نزدیکتر میشدیم، با نطقهای ترامپ، فعالان بازارها انتظار داشتند که در صورت پیروزی احتمالی ترامپ در انتخابات آمریکا، فشار تحریمها تشدید خواهد شد و این تشدید منجر به افزایش بیشتر نرخ ارز خواهد شد. بورس تهران بازاری نیست که معاملات در آن براساس شرایط کنونی انجام شود، فعالان بازار، انتظارات خود نسبت به آینده را در سودآوری، تحولات، درآمدها، هزینهها و جریانات نقدی شرکتها لحاظ کرده و تنزیل میکنند و به قیمت امروز اضافه میکنند یا از آن کسر میکنند. از سه عامل یادشده که تقریبا جزو عوامل اصلی پیشران شاخصها در سال ۹۹ بودند، دو عامل بعدا با تغییر مواجه شد که به ریزش قیمتها در آن مقطع دامن زد. افزایش نرخ بهره بینبانکی و تعدیل انتظارات منفی نسبت به آینده با بیشتر شدن احتمال پیروزی جناح مخالف ترامپ در آمریکا، دو عاملی بود که سبب شد بورس تهران با افت همراه شود.

عوامل رشد بازار سهام در سال ۹۹

سؤال دوم در اینخصوص پرسیده شد که چرا بازار سهام در سال ۹۹ با رشد همراه شد و چه عواملی سبب جذب سرمایهگذاران به بورس در آن مقطع شد؟ حیدری در پاسخ به این سؤال توضیح داد که در دهه ۸۰ در کشور، نرخ دلار ثابت بود و چک کردن قیمت دلار در هر روز، تبدیل به رسم عادی مردم نشده بود. با رشد نرخ دلار در ابتدای دهه ۹۰، قیمت اسمی داراییها با رشد همراه شد. بعد از خروج آمریکا از برجام، دلار از حوالی ۳ هزار و ۵۰۰ تومان به ۱۸ هزار تومان رسیدو بازارهای دارایی با التهاب و تلاطم مواجه شدند. مردم با تجربه این دو جهش ارزی در دهه ۹۰، به این نتیجه رسیدند که اگر متحمل ریسک میشدند و دارایی میخریدند، از اثرات کاهش ارزش پول در جهش ارزی آن مقاطع در امان میماندند. بهاینترتیب، اکثر مردم به چشم انتظار روند صعودی جدید در بازارها بودند تا اینبار از قطار رشد قیمتها جا نمانند. وقتی نرخ ارز رشد میکند، سود اکثر شرکتها با اهرم افزایش مییابد، یعنی وقتی نرخ ارز ۲۰ درصد افزایش مییابد، سود برخی از شرکتها با افزایش ۴۰ یا ۵۰ درصدی همراه میشود. در سال ۹۸ شاخصکل با رشد ۱۸۷ درصدی همراه شد، از نیمه دوم سال ۹۸، افراد ناآشنا با بازار سهام کمکم راهی بازار سرمایه شدند و تعداد فعالان بازار سهام با رشد ۴ برابری به ۱۰ میلیون سهامدار رسید. عمده این افراد با تحلیل صورتهای مالی و اطلاعات بازاری بیگانه بودند که منجر به التهابات آتی شد. حباب زمانی معنا پیدا میکند که ما از قیمت واقعی یک دارایی آگاهی داشته باشیم. در موضوعی مثل قیمت سهم دانستن ارزش ذاتی نشدنی است و نمیتوان به ارزش واقعی دقیق یک سهم پی برد و در مقام جمعبندی میتوان گفت که تغییر پارادایم خاصی در بازار شکل نگرفته بود و ورود سرمایهگذاران جدید و ناآشنا به بازار سبب شد که اتفاقات متعاقب آن در بازار حادث شود.

***

توکلیکاشی کارشناس بازار سرمایه در پاسخ به سؤال مربوط به منفعلبودن یا فعالکردن ترمز بازار توسط سیاستگذار در شرایط حبابیشدن بازار سهام تصریح کرد: سیاستگذار به دلیل محدودیتهای موجود به راحتی نمیتواند برخی گذارهها را به انجام رساند؛ چراکه سیکل ایجادشده در سال ۹۹ را سیاستگذار بهراحتی نمیتوانست مهار کند، بااینحال اگر قرار بر تغییر هم بوده باشد، این تغییر باید در سالهای قبل اعمال میشد. میتوان گفت در حالحاضر بازار سهام به بلوغ نرسیده است و نیاز به کامل شدن دارد. جهت فهم بهتر موضوع میتوان به یک مثال عینی اشاره کرد. طی فروردین ۹۸ یک بارندگی شدید در ایران رخ داد که در بسیاری از شهرها از جمله شیراز موجب سیل شد. درخصوص همین موضوع در اخبار عنوان شد که شدت بارندگی به حدی بالاست که امکان دارد موجب فروریختن سد دز شود که به جهت جلوگیری از این واقعه دریچههای سد پس از ۵۰ سال بازگشایی شد. با توجه به مثال فوق چقدر خوب میشد تا سیاستگذار همیشه برای مواقع بحرانی حتی پس از ۵۰ سال پیشبینی داشت و در این زمان از بحران جلوگیری میکرد. در بازار سهام ابزاری تحت عنوان فروش استقراضی وجود دارد که میتواند به تعادلبخشی بازار کمک کند. توکلی کاشی در رابطه با فروش استقراضی ادامه داد: در حال حاضر سرمایهگذار زمانی که میداند چیزی قرار است گران شود و اکنون در وضعیت ارزنده قرار دارد، آن را خریداری میکند تا از رشد آن منتفع شود، اما با این حال در مواقعی که یک سهام گران و اصطلاحا بالاتر از ارزش ذاتی میشود، سرمایهگذاران بورسی در ایران نمیتوانند از کاهش قیمت سهم منتفع شوند و فقط کسانی میتوانند سهام را به فروش برسانند که دارنده آن سهام باشند. در اینجاست که فروش تعهدی (استقراضی) میتواند نجاتبخش باشد.

وی با تاکید بر فواید فروش استقراضی عنوان کرد: روش کار فروش تعهدی به اینصورت است که اگر سرمایهگذار بداند یک سهم قرار است افت پیدا کند، میتواند آن سهم را قرض بگیرد و به فروش برساند و پس از پایین آمدن سهم را خریداری و جایگزین کند. در این حالت آن کسی که سهم را به فرد متقاضی قرض داده است دچار زیان نمیشود و فروشنده استقراضی نیز از این فروش منتفع میشود. فروش استقراضی میتواند جلوی رشد هیجانی را بگیرد چراکه علاوه بر نیروی افزایشدهنده، نیروی کاهنده نیز وارد بازار میشود. بر این اساس ابزار فروش استقراضی اگر فعال میشد، سرمایهگذاران میتوانستند در محدودههای ۵۰۰، ۷۰۰ و ۹۰۰ هزار وارد شوند و جمعا شروع به فروش استقراضی کنند. این فروش استقراضی موجب میشد تا شاخص به محدودههای بالاتر یعنی یک میلیون و ۲۰۰ تا ۵۰۰ هزار نرسد و در همان سطوح پایین حرکت کنترلشده داشته باشد.

عملکرد معکوس سکاندار پولی کشور

این کارشناس بازار سرمایه ادامه داد: از دیگر ابزارهایی که بانکهای مرکزی در سراسر دنیا بهطور مستقل جهت کنترل تورم استفاده میکنند، نرخ بهره است. با وجود اینکه این ابزار صرفا برای کنترل تورم استفاده میشود اما در شرایط بحرانی میتواند جهت کنترل حرکات بیپشتوانه بازار سهام نیز مورداستفاده قرار گیرد. در خرداد و تیر سال ۹۹ دقیقا عکس این موضوع رقم خورد و نرخ بهره توسط بانک مرکزی کاهش یافت و همین امر بر هجوم سهامداران بر بازار سهام افزود و موجب رشدهای بیسابقه شد. در سال ۹۲ پیک شاخص بورس ثبت شد که به دنبال آن از سال ۹۲ تا ۹۶ رکود سرتاسر بازار سهام را فراگرفت. این رشد بالا موجب شد تا یک سقوط ۳۰ الی ۴۰ درصدی را شرکتهای بورسی تجربه کنند و در سال ۹۶ شاخص در جایگاهی قرار گرفت که در سال ۹۲ بود. طبیعتا یک جاماندگی در کلیت بازار رخ داد که این امر در کنار شوک ارزی سال ۹۷ موجب شد تا رشد در بازار سهام از این سال شروع و تا سال ۹۸ ادامه یابد. توکلیکاشی در رابطه با ریزش بیسابقه سال ۹۹ عنوان کرد: اتفاقی که در این سال رقم خورد چیزی ورای اینها بود که نه تنها عقبافتادگیهای سالهای گذشته و نرخ ارز را در خود نشان داد، بلکه چیزی بیشتر از آن نیز افزایش یافت. با نگاهی به سال ۹۹ میتوان دریافت که تورم بهشدت افزایشی بود بهطوری که متوسط تورم ماهانه در این سال از فروردین تا مرداد ۵ درصد بود که تجمع آن در پایان سال تورم ۶۵ درصدی را به ثبت رساند. این تورم موجب میشد تا یک شخص عادی با حقوق کارمندی صرفا جهت حفظ ارزش پول خود و نه منافع سفتهبازانه وارد بورس شده و سهام خریداری کند. به دنبال گسترش استقبال از بازار سهام جهت حفظ ارزش پول، احساس جاماندگی در افراد دیگر برانگیخته شد و در نتیجه موجب هجوم افراد بیشتر به بازار سرمایه شد تا جاییکه تعداد کدهای فعال بازار از نیممیلیون به ۱۰ میلیون افزایش یافت. در سال ۹۹ سیل عظیم خریداران سهام تا جایی ادامه یافت که بسیاری از مردم فعالیتهای اقتصادی خود را صرفا جهت سرمایهگذاری در بورس تعطیل کردند. اگر رشد غیرمنطقی رخ دهد، اقتصاد از ریل خود خارج میشود و رفتارهای جایگزین شکل میگیرد.

توکلیکاشی ادامه داد: در کنار همه این موارد باید در نظر داشت که دولت آقای روحانی در سالهای ۹۷ تا ۹۹ ناکامیهای اقتصادی متعددی داشت و رشد بورس را بهعنوان دستاوردی برای خود میدانست. بهرغم اینکه خود هیاتدولت و خود شخص وزیر اقتصاد میدانستند که رشد بورس به دلایل دیگری بهوقوع پیوسته و نمیتوان آن را بخشی از دستاوردهای دولت قلمداد کرد، اما از آنجا که دست دولت خالی بود و کشور با تحریم جدی دستوپنجه نرم میکرد که تا آن سال بیسابقه بود ناخواسته از رشد بورس حمایت میکردند.

قانونی که با تاخیر اجرا شد

در ادامه نشست دهقاندهنوی در پاسخ به سؤال اقدامات سازمان بورس در مقطع رشد بیسابقه بازار سرمایه در سال ۹۹ اذعان کرد: ابتدا باید گفت اگر کسی ادعا کند که سازمان بورس اقدامی در این رابطه انجام نداده است، اساسا حرف نادرستی است. معاون اسبق وزیر اقتصاد ادامه داد: در زمستان ۹۸ یک جلسه مشورتی وزیر اقتصاد در جمع صاحبنظران برگزار کرد که در این جلسه من عنوان کردم که این فرصت رشد بازار سرمایه باید به سمت تامین مالی و تولید سوق پیدا کند که یکی از این راهها ورود شرکتهای بیشتر به بورس است. این اقدام میتواند بخشی از این هیجان و فشار تقاضا را پاسخ دهد که در همان زمان به دستور وزیر اقتصاد این امر پیگیری شد. موضوع دیگری که در جلسه عیددیدنی بعد از نوروز سال ۹۹ عنوان شد این بود که در سمت تقاضای بازار سهام، مشکلی وجود ندارد، اما سمت عرضه با چالش جدی مواجه است. به جهت تقویت سمت عرضه پیشنهاد شد که مبحث صرف سهام راهاندازی شود.

در ادامه دهقاندهنوی با تاکید بر صحبتهای توکلیکاشی مبنی بر راهاندازی فروش استقراضی عنوان کرد: سازمان بورس با تاسیس فروش استقراضی در آن زمان موافق نبود و آمادگی نداشت که در سال ۹۹ این موضوع را در سطح وسیع اجرایی کند، بااینحال با اجرای افزایش سرمایه با صرف سهام و سلب حقتقدم در شرکتهای دولتی، سهام جدید وارد بازار سرمایه خواهند شد که این قانون در همان زمان توسط من به نگارش درآمد و به دستور شخص وزیر اقتصاد پیگیری شد. دهنوی ادامه داد: این قانون پس از تایید به شورای سران سه قوه مطرح شد که در اینجا موافقت کلی صورت گرفت، اما به مجلس محول شد. رئیس مجلس وقت قول به تسریع در امور تحقیق و تفحص این موضوع و سپس تصویب آن داد. ریاست مجلس به قول خود عمل کرد اما این قانون درست ۲ الی ۳ روز قبل از ریزش بازار سرمایه به تصویب رسیدکه این موضوع موجب تشویق شرکتهای زیرمجموعه غیربورسی به پذیرش در بورس و افزایش شناوری شرکتها میشد. وقتی شاخص سقوط کرد همه این کارهایی که در جهت پاسخ به تقاضا و کاهش فشار تقاضا صورت گرفته بود تبدیل به یک نقطه منفی شد و تصور عموم مردم بر این شد که دولت قصد دارد سهم خود را به فروش برساند. این درحالی است که تا قبل از این عموم سهامداران اعتراض داشتند که چرا اشخاص حقوقی اقدام به عرضه سهام نمیکنند و حال چرا افزایش عرضه پس از ۲۰ مرداد و ریزش ۹۹ بهوقوع پیوسته است؟

دهقاندهنوی ریاست پیشین سازمان بورس اوراق بهادار ادامه داد: افرادی که در شاخص ۲۰۰، ۵۰۰ یا ۷۰۰ هزار از حبابی بودن بازار گفتند، الان باید حاضر شوند و توضیح دهند که چرا در آن عدد از حبابی بودن صحبت کردند و هر کس در این اعداد دم از حبابی بودن زده بود، قطعا دچار اشتباه شدهاست. حال اگر کسی در اعداد یک میلیون و ۲۰۰ تا ۵۰۰ هزار از حبابی شدن صحبت کرده است، در آن صورت میتوان اظهار کرد که با توجه به حرکت برگشتی بازار از ۲ میلیون به یک میلیون و ۲۰۰ هزار صحبت این عزیزان تا حدی درست بوده است. رفتارهای اقتصادی بر اساس انتظارات نسبت به آینده رخ میدهد و حباب وقتی است که رفتار غیرعاقلانه باشد. وی ادامه داد: ممکن است همه ما الان انتظاری داشته باشیم و براساس آن تصمیم عاقلانهای بگیریم که این تصمیم راجع به اتفاقی است که قرار است یکماه دیگر رخ دهد.

در ادامه مهدی حیدری، از مدرسان دانشگاه، عنوان کرد: فضای امروز با فضای قبل از سال ۹۹ بسیار متفاوت است. در سال ۹۵ جلسات متعدد زیادی با فعالان اقتصادی جهت شناخت فرصتهای بازار سهام و عرضه سهام این شرکتها برگزار میشد. اتفاقات سال ۹۹ استقبال شرکتها از عرضه سهام خود در بازار سهام را به دنبال داشت و این امر آنچنان رونق پیدا کرد که هماکنون صف طویلی از عرضههای اولیه شرکتها در بازار سرمایه تشکیل شده است. باید اذعان کرد میانگین ناآگاهی از این مکانیزم بازار حتی در بین سیاستگذاران بسیار بالا بود. حیدری ادامه داد: ما یک مشکل در کل فضای سیاستگذاری داریم و آن این است که این فضا بسیار کند است و این کند بودن در بازار سهام بسیار سریعتر مشخص میشود. بحران سال ۲۰۰۸ آمریکا که در تاریخ آن بیسابقه بود بدین شکل رقم خورد که روز چهارشنبه این فاجعه رخ داد و سه روز بعد یعنی در روز شنبه یک بسته تصویب شد که در تاریخ آمریکا بیسابقه بود که این بسته در روز دوشنبه، یعنی اولین روز معاملاتی هفته بعد اجرایی شد. حال شما مقایسه کنید با بازار سهام ایران که در اسفند ۹۸ دستور افزایش عرضه صادر میشود، اما در مردادماه به تصویب میرسد. این نوع از سیاستگذاری عملا هیچ نقش مفیدی در کنترل بازار سهام ندارد؛ این در حالی است که ۸۰ درصد سهمهای بازار زیر نظر نهادهای فرادولتی بود و فقط لازم بود به این نهادها دستور عرضه صادر میشد تا این نهادها را ملزم به فروش بیشتر سهام کنند و این دستور روز بعد اجرا شود.

تداوم اصلاح زمانی در بورس

توکلیکاشی در پاسخ به این سؤال که چرا بعد از گذشت سه سال هنوز علائمی جهت بهبود عملکرد بازار سهام مشاهده نمیشود، عنوان کرد که بازار سهام، ارز و طلا خصوصیت منحصربهفردی دارند که این خصوصیت در بازار مسکن وجود ندارد. این ویژگی آن است که اگر قیمتها بیش از حد بالا یا پایین رود خود را اصلاح میکنند؛ این در حالی است که در بازار مسکن این خصوصیت وجود ندارد و با بالا رفتن قیمتها به دلیل وجود چسبندگی کاهش هیجانی رخ نمیدهد. در ادامه توکلیکاشی با یادآوری صحبتهای ابتدای نشست خود عنوان کرد: از فروردین تا مرداد ۹۹ رشد بیش از اندازه بوده و هنگامی که یک متغیر بیش از اندازه به رشد خود ادامه دهد باید اصلاح کند و این اصلاح تا زمانیکه به تعادل برسد ادامه خواهد داشت. اتفاقی که از مرداد سال ۹۹ تا مرداد ۱۴۰۲ رقم خورد مشابه دیماه سال ۹۲ تا دیماه سال ۹۶ است و شاخص در دیماه سال ۹۶ در جایگاهی قرار داشت که دیماه سال ۹۲ بود. علت رشد شاخص در اواسط سال ۹۲ جهش ارزی سال ۹۱ و ابتدای آن بود. در تیرماه سال ۹۲ با تغییر دولت امید به بهبود بازار افزایش یافت که این موضوع موجب شد رشد بازار تا دیماه همان سال ادامه یابد. این جهشهای رشدی بازار در هر برهه از زمان که رخ دهد مطمئنا موجب اصلاح زمانی و قیمتی در بازار سهام خواهد شد که مدتزمان آن ممکن است همچون دیماه ۹۶، حدود ۴ سال ادامه یابد یا مثل سال ۹۹، ۳ سال به طول بینجامد. بنابراین نمیتوان برای بازگشت و ریکاوری بازار پس از جهش قیمتی مدت زمان خاصی قائل بود.

در ادامه توکلیکاشی با تایید صحبتهای حیدری درخصوص تاخیر در تصمیمگیریهای سیاستگذاران عنوان کرد: در بازار سهام علاوه بر شرکتهای حاکمیتی، شرکتهای خصوصی نیز وجود دارند. برای مثال زمانی که از یک شرکت خصوصی سرمایهگذاری با سرمایه ۱۰ الی ۳۰ هزار میلیارد تومان درخواست میشد که عرضه کند از این کار اجتناب میکرد، چراکه در صورت عرضه هفته بعد ۲۰ درصد سهام رشد کرده بود و این موجب میشد هیاتمدیره این مدیرعامل شرکت را اخراج کند، اما همین مدیرعامل شرکت سرمایهگذاری اذعان میکرد که اگر سازمان بورس دستور این کار را صادر کند حتما عرضه خود را افزایش خواهد داد. هرچند که این کار، کار غلطی است و اقدام بهتر راهاندازی فروش استقراضی بوده است.

چرا ورق بازار برخلاف انتظارات برگشت؟

دهقاندهنوی در پاسخ به این سؤال که با وجود انتظارات کارشناسان مبنی بر رشد بورس، از اواسط اردیبهشت این پیشبینی نقض شد، مهمترین محرک بازگشت بازار در نیمه دوم سال چیست؟ گفت: در ابتدا باید در نظر داشت که اکنون وضعیت بازار نسبت به پاییز ۱۴۰۱ مطلوبتر است و از یکمیلیون و ۵۰۰ هزار واحد به ۲میلیون واحد افزایش یافته، هرچند که این رشد تا ۲ میلیون و ۵۰۰ هزار هم ادامه یافته بود و بعد با کاهش همراه شد. همانطور که پیشتر بیان شد ما با یک کشور با اقتصاد درحالتوسعه مواجه هستیم که نوسانات و عوامل بیرونی و غیرقابلکنترل بسیاری بر آن تاثیر میگذارند. میتوان گفت مادامیکه این شرایط بر کشور حاکم است نمیتوان انتظار داشت رشدهای نسبتا متعادلی در شاخص بورس رقم بخورد. در کشورهای پیشرفته هم روندهای صعود و سقوط رقم میخورد اما در ایران با توجه به عوامل مذکور عمر صعودها و سقوطها بیشتر است.

وی ادامه داد: اگر موارد مذکور را به عنوان ماهیت بورس بپذیریم، چیزی که میتواند به بهبود بازار سهام کمک کند، این است که عوامل قابلکنترل به درستی اجرا شود. یکی از مهمترین عوامل قابل کنترل، رفتار دولت با سرمایهگذاری در کشور است. اگر بازار اولیه میتواند وجود داشته باشد، در سایه بازار ثانویه است. این بدان معناست که اگر ارکان رد و بدل شدن سهام در بازار ثانویه فراهم شود، در بازار اولیه، عرضه اولیه میتواند انجام شود و شرکتها افزایش سرمایه دهند و پول وارد آنها شود. بنابراین بدون وجود یک بازار ثانویه شفاف و پویا بازار اولیه قوی نمیشود؛ پس عمل بازار ثانویه و رفتار معاملهگران سیگنال خوبی برای بازار اولیه خواهد بود. با این تفاسیر کسی نمیتواند ادعا کند بازار ثانویه برای اقتصاد مضر است.

حال اگر دولت تصور میکند که بازار ثانویه جایگاهی ندارد یا نمیتواند برای آن اقدامی انجام دهد، بهتر است آن را فراموش کند و تصور کند بازار سهامی وجود ندارد. ماهیت سرمایهگذاری برگشتناپذیر است، یعنی زمانیکه سرمایهگذار پول نقد دارد با آن پول میتواند هرکاری انجام دهد، اما به محض اینکه این پول تبدیل به کارخانه میشود به راحتی تبدیل به پول نمیشود. سرمایهگذار با اعتماد به حرف دولت پول خود را در تولید سرمایهگذاری میکند؛ پس دولت نمیتواند هر روز با تغییر نرخهای مختلف به سرمایهگذاران آسیب وارد کند.

دهقاندهنوی با انتقاد از عملکرد دولت فعلی ادامه داد: دولت یک بار از تولید و اشتغال حمایت میکند و از سرمایهگذاران دعوت به سرمایهگذاری میکند، اما چندی بعد همان تولیدکنندگان را رانتخوار خطاب میکند. شما در کشور اگر میخواهید تولید، رشد اقتصادی و اشتغال ایجاد شود، باید از سرمایهگذاری حمایت کنید و باید افق سرمایهگذاری برای بلندمدت را روشن نگه دارید؛ طوری که سرمایهگذار بداند دولت چطور میخواهد با آن رفتار کند. وی درخصوص بحث جنجالی نرخ خوراک و عوارض صادرات اذعان کرد: بهیکباره از یک جای نامعلوم یک نرخ خوراک عنوان میشود و به شرکتها اعلام میشود که از فردا با این نرخ، خوراک شما محاسبه میشود؛ یا اینکه تا بهحال از صادرات حمایت شده است از این به بعد از آن عوارض دریافت میشود. این دست اقدامات موجب ابهام سرمایهگذار در زمینه با چشمانداز آینده کشور میشود و سرمایهگذاران را فراری میدهد. شما اگر چشمانداز ۱۰ ساله را به هر صورتی که هست به سرمایهگذار اعلام کنید، شخص سرمایهگذار بر آن اساس برنامهریزی میکند و میتواند با خیال آسوده تولید یا صادرات خود را افزایش دهد. اصطلاحی که اخیرا در میان برخی افراد رایج شده صادرات خام است. این صادرات خام معنا و مفهومی ندارد و هیچکس نمیتواند بهدرستی آن را معنا کند. حتی اگر سنگ معدن را هم جزوی از صادرات خام در نظر بگیرید مگر سنگ معدن همینطوری به محض استخراج میتواند صادر شود؟ باید یکسری ماشینآلات آن را خرد کرده و بارگیری کنند و سپس صادرات صورت گیرد. این رفتارهای نادرست همچون عوارض بر صادرات محصولات خام، سرمایهگذاری کشور را تحتالشعاع قرار داده و آن را زیر سؤال برده است و بالطبع وضعیت بازار سهام بدین شکل شده است.

لزوم ثباترویه در تصمیمگیریهای سیاستگذار

حیدری درخصوص لزوم ثبات رویه سیاستگذاران بهخصوص در حوزه بورس عنوان کرد: در سالگذشته رشد نرخ ارز از اواخر شهریور تا بهمن و اسفند رقم خورد که دلار آزاد تا عدد ۶۰ هزار تومان افزایش یافت و در یک ماه از ۴۵ هزار تومان به ۶۰ هزار تومان افزایش یافت و دوباره به عدد ۴۵ هزار تومان بازگشت، یعنی ۳۳ درصد رشد و ۲۵ درصد افت که بعضا برای چند سال یک کشور این حجم از نوسان کفایت میکند. تقریبا در ۶ ماه گذشته بعد از اتفاقات بهمن و اسفند، در نرخ ارز ثبات ایجاد شد. متاسفانه از این قضیه نمیتوان خوشحال بود و باید در نظر داشت یکی از مهمترین محرکهای رشد بازار سرمایه در سالهای ۹۲ و ۹۹ رشد نرخ ارز بوده است.

در ادامه حیدری با تاکید بر صحبتهای دهنوی در رابطه با نرخ گاز عنوان کرد: اصلا مساله این نیست که گاز در حالحاضر ارزان یا گران به تولیدکننده داده میشود. مساله این است که ثبات رویه وجود داشته باشد و روی این اعداد و فرمولها فکر شود. طبق شنیدهها حتی فرمولی که قبلا از آن بهعنوان تعیین نرخ استفاده میکردند، قرار است کنار گذاشته شود و دیگر عدد دقیقی وجود نداشته باشد. متاسفانه برخی اصطلاحات بین فعالان باب میشود و اصلا مشخص نیست پشتوانه این کلمات چه بوده است. از جمله این اصطلاحات اشتباه خامفروشی است. این کارشناس بازار سرمایه ادامه داد: شرکتهای پتروشیمی اگر بخواهند اوره را خام به فروش نرسانند باید کشت و صنعت کنند و بدین شکل دیگر سمت تقاضایی وجود ندارد. باید توجه داشت اینکه شرکت تولیدی بخواهد در مرحلهای از زنجیره تولید خود متوقف شود و به مرحله بعد نرود از آن زنجیره بازدهی کسب میکند. یعنی اگر در هر مرحله شرکت بداند بازده خوبی از آن کسب میکند همان را به فروش میرساند و دیگر این زنجیره را ادامه نمیدهد. از دیگر اصطلاحات رایج میان برخی فعالان این است که عنوان میشود فلان شرکت ۲ هزار میلیارد تومان سود کسب کرده است؛ این در حالی است که این سود کسب شده را بدون در نظر گرفتن سرمایه شرکت عنوان میکنند؛ یعنی در صورت سرمایه ۲۰۰ هزار میلیاردی سود ۲ هزار میلیاردی آن بسیار عدد ناچیزی است و باید به داد آن شرکت رسید.

در ادامه توکلیکاشی در پاسخ به سؤال مربوط به عوامل افت بازار با وجود پیشبینی رشد شاخص بورس در سال ۱۴۰۲ عنوان کرد: اکنون تحت عنوان ورود حقیقیها متداول شده است. بررسی این عدد نشان میدهد که پیوسته منفی است و این نشان میدهد که سهامدار خرد رغبت چندانی به خرید سهام ندارد. از آن طرف محرک منفی را نمیتوان مبنی بر عرضه زیاد دانست، چراکه تقاضایی وجود ندارد. میتوان گفت ثبات نسبی ارز و اتفاقهایی که در بخش حقیقی بازار بهوقوع پیوسته و منجر به افزایش ریسکها و کاهش سودآوری شرکتها شده است، میتواند شرایط حال حاضر بازار را تشریح کند.

- دکتر روحانی چگونه مسئول پرونده هستهای ایران شد؟

- پیام دکتر روحانی درباره حادثه انفجار در بندر شهید رجایی

- دکتر روحانی: بهانه در اختیار ترامپ و نتانیاهو قرار ندهیم/ تحریم برای عدهای کاسب نعمت است

- دکتر روحانی در دیدار اعضای شورای مرکزی مجمع ایثارگران: از فرصت مذاکره استفاده کنیم/ مردم و نظام در سالهای ۸۲ و ۹۲ مانع جنگ شدند/ بهانه در اختیار ترامپ و نتانیاهو قرار ندهیم/ تحریم برای عدهای کاسب نعمت است/ مردم جمهوری اسلامی واقعی میخواهند/ نگذاشتند توافق شود تا روحانی ناموفق باشد!

- دکتر روحانی در دیدار اعضای شورای مرکزی مجمع ایثارگران

- تکذیب ادعاهای آقامحمدی: در مذاکرات ژنو هیچ اشارهای به فعالیت سانتریفیوژها نشد/ آن مذاکرات سه دستاورد داشت

- روایت حسن روحانی از گفتوگوی تلفنی با باراک اوباما

- دکتر روحانی: مذاکرات مستقیم و در سطح بالا معمولاً مفیدتر است

- فیلم کامل سخنان دکتر روحانی در دیدار نوروزی

- حضور دکتر روحانی بر سر مزار والدین خود

- دیدار نوروزی چهرههای سیاسی و اقتصادی با دکتر روحانی

- دکتر روحانی در دیدار نوروزی: مذاکرات مستقیم و در سطح بالا معمولاً مفیدتر است/ برخلاف تصور آمریکا، ایران ۴ کارت مهم روی میز دارد/ نگذاریم نتانیاهو به اهداف شوم خود برسد